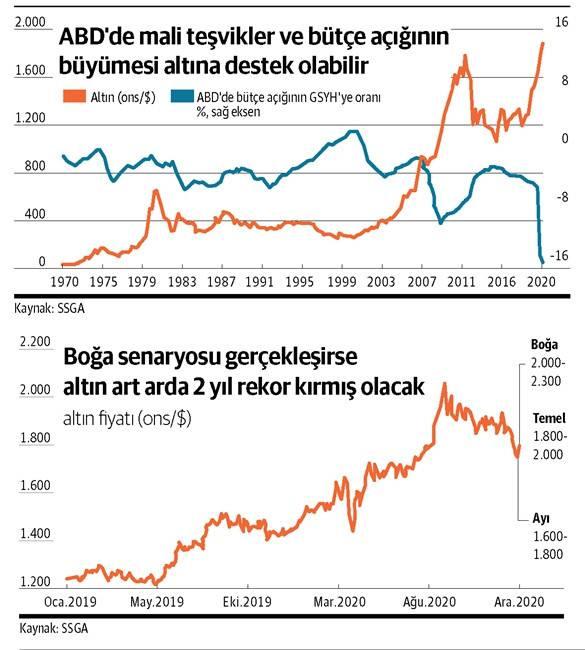

Pahalı metal piyasalarında çok hareketli geçen 2020 yılına veda etmeye iki hafta kalmışken, yılın en akılda kalan eserlerinden biri altındı. Yaşanan gelişmeler ile birlikte 2020’de inançlı liman talepleri artmış ve altın fiyatlarında rekor gelmişti. Son haftalarda ise COVID-19 virüsüne karşı geliştirilen aşılar konusunda haber akışı baskı oluşturarak fiyatları gevşetti. Lakin buna karşın altın fiyatlarının 2020 yılının başından bu yana hala yaklaşık yüzde 25 paha kazanımı içerisinde olduğu görülüyor ve 2021’de altının nasıl bir rota izleyeceğine dair senaryolar yükseliş öngörüyor.

Bu hafta 1.881 doları test eden altında genel olarak piyasalar COVID-19 gelişmelerini, ABD’de mali teşvik paketini ve ABD’de Joe Biden’ın başkanlığa geçiş sürecini takip ediyor. Kısa vadede yükselişin devamı için 1.900 dolar düzeyinin izlendiği altında orta ve uzun vadede genel görünüm müspet. Analistler 2021’de altın için yükseliş beklentisini koruyor.

ANALİSTLER MÜSPET ANCAK TEMKİNLİFed’in faizi düşük düzeylerde tutmaya devam etmesi, tahvil getirisinin düşük kalması, mali teşvikler altında yükseliş beklentilerini destekliyor. Ama COVID-19 hadiseleri ve aşının uygulanmasına dair belirsizliklere iktisadın nasıl reaksiyon vereceği ve iktisatların canlanma suratı, daha evvelce iddia edilen sert ralli beklentisini gölgeleyebilir. İktisatların aşıyla birlikte güçlü büyümesi ve nakdî gevşemenin yerini sıkılaştırmaya bırakması altına set çekebilir. Finans kuruluşları 2021 yılında 2.000 dolar ve üzerinde hareket beklentilerini korumakla birlikte temkinli senaryolar hazırlıyor.

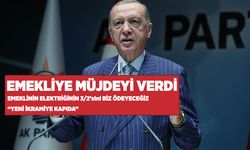

State Street Küresel Advisors’ın SPDR Gold Strateji grubunun katkılarıyla hazırladığı 2021 yılı senaryolarında en büyük mümkünlük olarak fiyatların 1.800 ila 2.000 dolar olarak varsayım edildiği temel senaryo ile fiyatların 2.0002.300 dolar ortasında beklendiği boğa senaryosu olarak görülüyor. Her iki senaryonun gerçekleşme bahtı yüzde 40 olarak görülürken, fiyatların 1.600 dolara hakikat gevşeyebileceği ayı piyasası senaryosunun mümkünlüğü yüzde 20 olarak bedellendiriliyor.

AYI PİYASASI SENARYOSU: 1.600 - 1.800 $

AYI PİYASASI SENARYOSU: 1.600 - 1.800 $

Bu senaryonun gerçekleşmesi için Çin'deki ve öbür gelişmekte olan ekonomilerde mevcut olumlu eğilimin apansız bilakis dönmesi ve bu oyuncuların ekonomilerini yine açma konusunda büyük zorluklarla müsabakası gerekiyor. Bu varsayıma nazaran COVID-19 salgınları tekrar önemli oranda artış gösterirse, birçok ülkede kalıcı ve sıkı önlemler yine gündeme gelebilir. Bu da gelişmekte olan piyasalarda halihazırda oluşmakta olan ekonomik toparlanmayı durdurarak, kelam konusu iktisatların altın takı talebinde beklenen toparlanmayı engelleyebilir.

Öteki taraftan gelişen ülkelerin bilakis ABD ve Batı Avrupa'da, inançlı ve tesirli aşıların geliştirilmesi hızlanabilir ve tesirli dağıtım sistemleri geliştirilebilir. Bu aşılar, endüstrileşmiş dünyada süratle yaygın bir biçimde erişilebilir hale gelebilir ve toplumların bağışıklık kazanmasını sağlayabilir. Bu bölgelerde uygulanan tecritler sonlandırılırsa ekonomik aktivite toparlanacaktır. Gelişmiş ülkelerde beklenenden daha süratli bir ekonomik toparlanma ile pay senedi piyasaları muhtemelen tüm vakitlerin en yüksek düzeylerine yükselebilir ve ABD Doları tekrar güç kazanabilir. Ayı piyasası senaryosuna nazaran, Batı'da azalan inançlı liman ve yatırım talebi nedeniyle altın fiyatları mevcut düzeylerden düşebilir. Asya ve öbür gelişmekte olan piyasalarda mücevher talebinde rastgele bir düzgünleşme olmaması da bu düşüşe takviye verebilir. Batı'da sağlam GSYİH büyümesi geri geldiğinde bölgedeki mücevher talebinin toparlanmaya başlaması durumunda altın yatırımındaki olası düşüş bir ölçü telafi edilebilir, fakat gelişmekte olan pazarlarda güçlü satın alımlar olmadan, global mücevherler bölümü güçlenemez.

TEMEL SENARYO: 1.800 - 2.000 $Bu senaryoda, mevcut şartlarda çok az değişiklik olduğunu varsayılıyor. Yükselen piyasalardaki ekonomik toparlanmanın suratı yavaş kalacak, refah seviyesinde büyük bir artış olmayacak ve bu durum altın takı talebindeki rastgele bir kıymetli toparlanmayı bastıracak. Gelişmekte olan piyasa merkez bankaları, ABD Doları'nda daha fazla kıymet kaybının kaçınılmaz olduğuna dair itimatlarını yitirmeye başladıkça, on yıldır yükseliş eğiliminde olan döviz rezervine net altın alımlarını yavaşlatabilirler. ABD ve Batı Avrupa'da, son önlemlerin ve maske kullanımının virüsün yayılması üzerindeki tesiri çok da güçlü değil. Fakat yakın tarihli bir Pew Research anketi, Amerikalıların neredeyse yarısının, kâfi sayıda mevcut olsa bile çabucak aşı olmayacağını ortaya koldu. Bu da, aşıların toplumda istenildiği kadar süratli bağışıklık yaratmaması mümkünlüğü doğuruyor. Bundan dolayı, 2020 yılının 3. çeyreğinde endüstrileşmiş ülkelerde başlayan ekonomik toparlanma devam edecek, fakat yavaş ilerleyecek. Münasebetiyle altın takı talebinde değerli bir büyüme olması beklenmemeli. Ekonomik toparlanmanın yavaş kalmasıyla ABD Doları yatay seyredecek, gerçek getiriler muhtemelen negatif kalacak. Bununla birlikte, ekonomik toparlanmanın altın için inançlı liman yatırımı talebini baskılayacak kadar güçlü olduğuna dair kimi sinyaller alınabilir.

BOĞA PİYASASI SENARYOSU: 2.000 - 2.300 $Bu senaryo, dünya çapında iktisatların farklı seviyelerde açılmaya devam edeceği varsayımına dayanıyor. Gelişen piyasalardaki mevcut olumlu eğilimlerin devam etmesiyle, Çin öncülüğünde ekonomik aktivitede güçlü bir toparlanma görebilir. Bunun sonucunda refah seviyesine dönüş, mücevher talebinde kıymetli bir toparlanmaya yol açabilir. Buna ek olarak yükselen piyasa merkez bankaları on yıllık güçlü net altın alım eğilimlerine yine devam edebilirler. Bu senaryo, ABD ve Batı Avrupa'da artan virüs hadiselerinin bir sonucu olarak iktisatların tekrar açılmasında gecikme ihtimalini göz önüne alıyor. Bu durum, esasen hassas olan bu ekonomiler üzerinde ek baskı oluşturabilir. Bilhassa ABD için kritik bir periyoda giriliyor. Yeni Biden idaresinin dört önceliği var; COVID-19 salgınıyla çaba, altyapıya odaklanan ekonomik teşvikler, sıhhat sistemini düzgünleştirmek ve iklim değişikliğiyle uğraş. Bunların tümü, daha yüksek bütçe açıkları, doların paha kaybetmesi, enflasyonist baskı üzere riskler manasına geliyor. Bu senaryo, bir savunma aracı olarak algılanan altına yatırım talebinin devam etmesine yol açabilir.

|

|